随着保险行业的快速发展,保费继续率成为了衡量保险公司运营效率和风险管理能力的重要指标之一,它不仅反映了保险公司的盈利能力,也体现了客户对保险产品的认可程度,深入探讨保费继续率的内涵、影响因素及其提升策略,对于促进保险行业的健康发展具有重要意义。

保费继续率的内涵

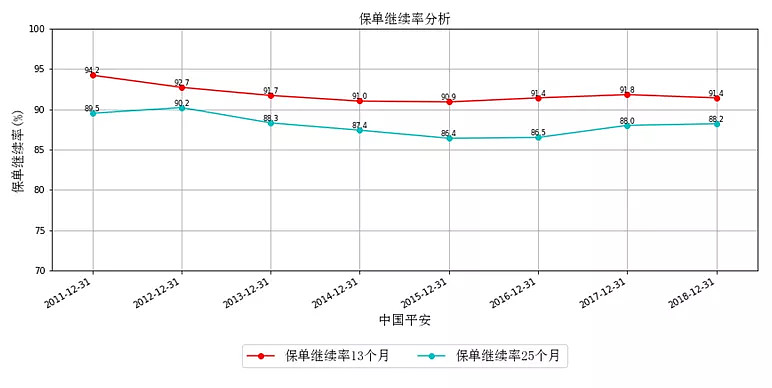

保费继续率,指的是保险公司在一定期限内,已收取的保费收入中,继续有效并产生实际保障作用的保单所占的比例,简而言之,就是客户在购买保险产品后,继续缴纳保费的比例,这个指标的高低直接关系到保险公司的现金流状况和盈利能力。

影响保费继续率的因素

1、保险产品的设计:保险产品的设计是否科学合理,直接影响到客户的购买意愿和满意度,如果产品设计过于复杂,或者保障范围不明确,都可能导致客户对保险产品失去信心,从而降低保费继续率。

2、保险公司的服务质量:保险公司的服务质量包括售前咨询、理赔服务等方面,如果服务质量不佳,客户可能会产生不满情绪,导致不愿意继续缴纳保费。

3、宏观经济环境:宏观经济环境的变化,如经济增长速度、通货膨胀率等,都会影响到人们的收入水平和对保险的需求,从而影响保费继续率。

4、客户自身因素:客户的年龄、健康状况、收入水平等都会影响其对保险产品的需求和购买意愿,年龄较大或健康状况较差的客户可能更倾向于购买保险产品,并愿意继续缴纳保费。

提高保费继续率的策略

1、优化产品设计:保险公司应根据市场需求和客户需求,设计出科学合理的保险产品,产品保障范围应明确,条款应简洁易懂,避免过于复杂的设计导致客户产生困惑和不满。

2、提升服务质量:保险公司应提高售前咨询和理赔服务的质量,增强客户对保险公司的信任感,保险公司应积极回应客户的投诉和建议,不断改进服务流程,提高客户满意度。

3、加强风险管理:保险公司应建立健全的风险管理体系,通过精确定价、合理核保等方式,有效控制风险成本,保险公司还应关注宏观经济环境的变化,及时调整产品策略,以降低风险。

4、实施客户分层管理:根据客户的特点和需求,实施客户分层管理,为不同层次的客户提供个性化的产品和服务,对于高价值客户,可以提供更全面的保障和更优质的服务;对于潜在客户,可以通过宣传和教育来提高其保险意识,从而增加保费收入。

5、提高客户粘性:通过积分兑换、优惠活动等方式,增强客户与保险公司的互动和粘性,保险公司还可以定期向客户推送保险产品信息、健康养生知识等,提高客户对保险公司的认知度和信任度。

6、强化续期管理:保险公司应建立完善的续期管理制度,提醒客户及时缴纳保费,对于即将到期的保单,保险公司应提前与客户联系,了解客户的续保意愿和需求,为客户提供便捷的续保服务。

提高保费继续率是保险公司提高盈利能力、实现可持续发展的关键,保险公司应通过优化产品设计、提升服务质量、加强风险管理、实施客户分层管理、提高客户粘性和强化续期管理等方式,不断提高保费继续率,保险公司还应关注市场动态和客户需求的变化,不断调整和优化产品策略和服务流程,以适应市场的变化和满足客户的需求,只有这样,才能在激烈的市场竞争中立于不败之地。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...