随着金融市场的发展,信用风险管理的重要性日益凸显,作为风险管理的重要工具之一,KMV模型在金融领域得到了广泛应用,本文旨在探讨KMV模型在信用风险量化分析中的应用,以期为金融机构提供有效的风险管理手段。

KMV模型概述

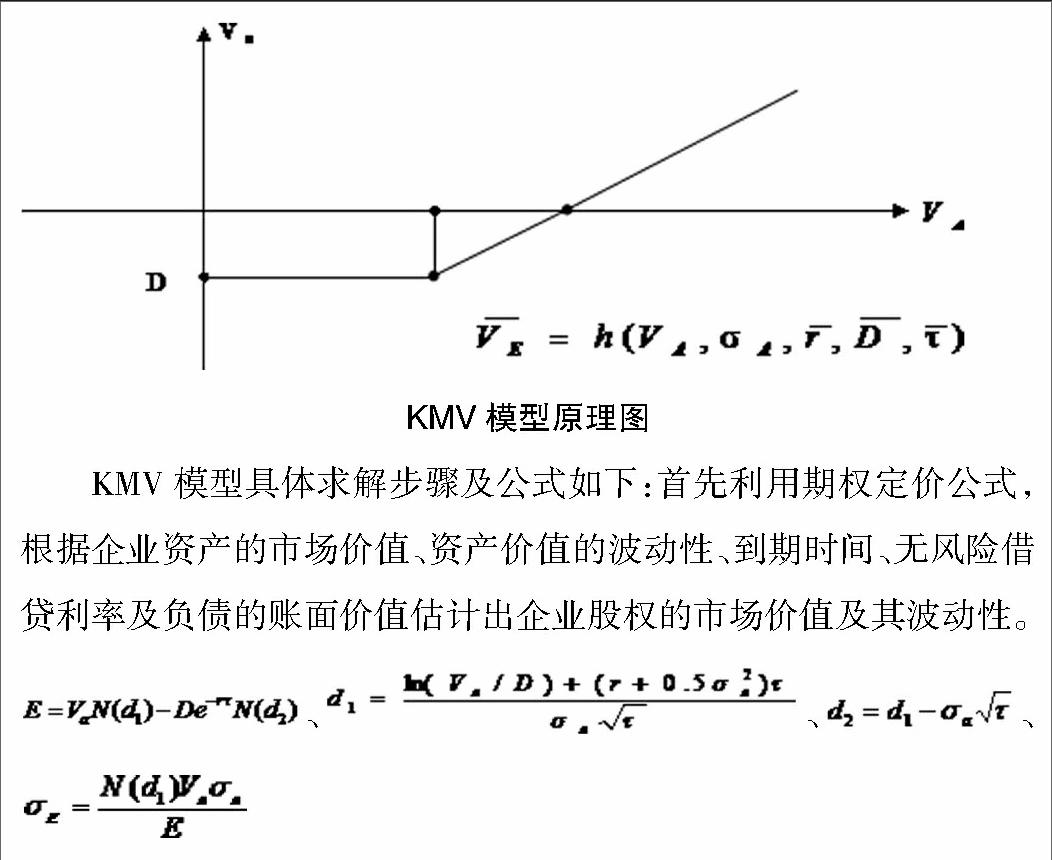

KMV模型是一种基于期权定价理论的信用风险量化模型,该模型通过估计借款企业的资产市场价值及其波动性,来评估企业的违约风险,KMV模型的核心思想在于,当企业资产市场价值低于某一违约点(违约阈值)时,企业可能会违约,通过估算企业的资产市场价值及其波动性,可以预测企业的违约概率。

KMV模型的构建与应用

1、数据收集与处理

KMV模型的构建首先需要收集借款企业的财务报表、市场数据等相关信息,通过对这些数据的处理与分析,可以估算出企业的资产市场价值及其波动性。

2、估算资产市场价值及其波动性

在收集到相关数据后,运用合适的估值方法(如现金流折现法、市盈率法等)估算借款企业的资产市场价值,通过分析企业资产市场价值的波动情况,估算出资产市场价值的波动性。

3、确定违约点(违约阈值)

违约点的确定对于KMV模型至关重要,违约点可以根据借款企业的财务报表、行业特点等因素进行设定,在实际应用中,违约点的确定需要充分考虑借款企业的实际情况。

4、计算违约距离与预期违约率

在估算出资产市场价值及其波动性以及确定违约点后,可以计算借款企业的违约距离,违约距离反映了借款企业当前资产市场价值与违约点的距离,通过违约距离,可以进一步计算出预期违约率,即借款企业在未来一定时期内违约的概率。

KMV模型的优势与局限性

1、优势

(1)KMV模型将市场数据纳入信用风险量化分析,使得分析结果更具前瞻性;

(2)KMV模型能够动态地反映借款企业的信用风险状况,有助于及时发现潜在风险;

(3)KMV模型具有较强的适用性,可广泛应用于不同类型的企业和行业。

2、局限性

(1)KMV模型的有效性依赖于市场数据的准确性和完整性;

(2)KMV模型的参数设定(如违约点、违约距离等)具有一定的主观性;

(3)KMV模型无法完全预测极端市场环境下的信用风险状况。

案例分析

以某借款企业为例,运用KMV模型对其信用风险进行量化分析,收集该企业的财务报表、市场数据等相关信息;估算其资产市场价值及其波动性;确定违约点;计算违约距离与预期违约率,通过分析,发现该企业的信用风险状况处于较高水平,需加强风险管理。

本文通过介绍KMV模型的基本原理、构建与应用、优势与局限性以及案例分析,探讨了KMV模型在信用风险量化分析中的应用,KMV模型作为一种基于期权定价理论的信用风险量化模型,具有前瞻性和动态性,能够为金融机构提供有效的风险管理手段,KMV模型也存在一定的局限性,如依赖市场数据的准确性和完整性、参数设定的主观性等,在实际应用中,金融机构需要充分考虑借款企业的实际情况和市场环境,合理运用KMV模型进行信用风险量化分析。

针对以上结论,本文提出以下建议:

1、金融机构应加强对市场数据的收集与分析,提高数据的准确性和完整性;

2、在运用KMV模型时,金融机构需要根据借款企业的实际情况和行业特点,合理设定违约点等参数;

3、金融机构可以结合其他信用风险量化方法(如Z值模型、Credit Risk+模型等),形成多元化的信用风险管理体系;

4、金融机构需要不断完善风险管理机制,提高信用风险管理的效率和水平。

KMV模型在信用风险量化分析中具有重要的应用价值,通过合理运用KMV模型,金融机构可以更加准确地评估借款企业的信用风险状况,为风险管理提供有力支持。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...