随着保险行业的快速发展,投保人保费豁免这一概念逐渐受到广泛关注,在保险合同中,保费豁免是指在特定情况下,投保人无需继续支付保费,而保险公司将继续承担保险责任,这一机制为投保人在面临经济压力或不幸事件时提供了重要的权益保障,本文将详细介绍投保人保费豁免的相关内容,帮助大众更好地理解和运用这一关键要素。

投保人保费豁免的定义

投保人保费豁免是指在保险合同有效期内,当投保人因特定原因无法继续支付保费时,保险公司同意豁免其后续保费,而保险责任仍然有效,这意味着,在发生保险事故时,被保险人仍然可以得到保险公司的赔偿,保费豁免的原因通常包括投保人的身故、残疾、疾病等。

投保人保费豁免的类型

根据保险产品的不同,投保人保费豁免可分为以下几种类型:

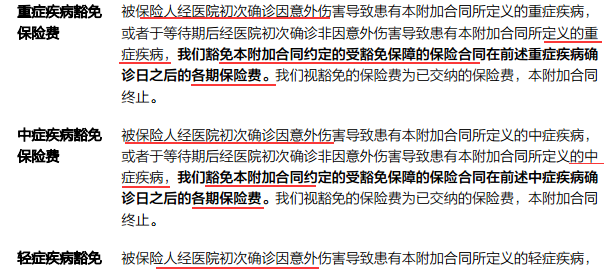

1、重疾豁免:当投保人被确诊为患有重大疾病时,可以申请重疾豁免,无需继续支付剩余保费,保险合同依然有效。

2、身故豁免:若投保人身故,保险公司将豁免其后续保费,保险合同所约定的保险责任仍由保险公司承担。

3、残疾豁免:当投保人因意外或疾病导致残疾,无法继续工作时,可以申请残疾豁免,保险公司将承担剩余保费的支付责任。

4、失业豁免:部分保险产品允许投保人在失业后一段时间内申请保费豁免,以缓解经济压力。

投保人保费豁免的权益保障

投保人保费豁免为保险消费者提供了以下权益保障:

1、经济压力缓解:当投保人因疾病、失业等原因导致收入减少时,保费豁免可以减轻其经济压力,确保保险保障不会因经济困难而中断。

2、保险责任延续:即使投保人无法继续支付保费,保险责任仍然有效,被保险人可以继续享受保险保障。

3、家庭财务安全:对于家庭支柱而言,保费豁免可以确保家庭成员在关键时刻得到保障,维护家庭财务安全。

如何申请投保人保费豁免

申请投保人保费豁免通常需要以下步骤:

1、了解保险条款:在购买保险产品时,了解保险合同中关于投保人保费豁免的条款,确保自己符合申请条件。

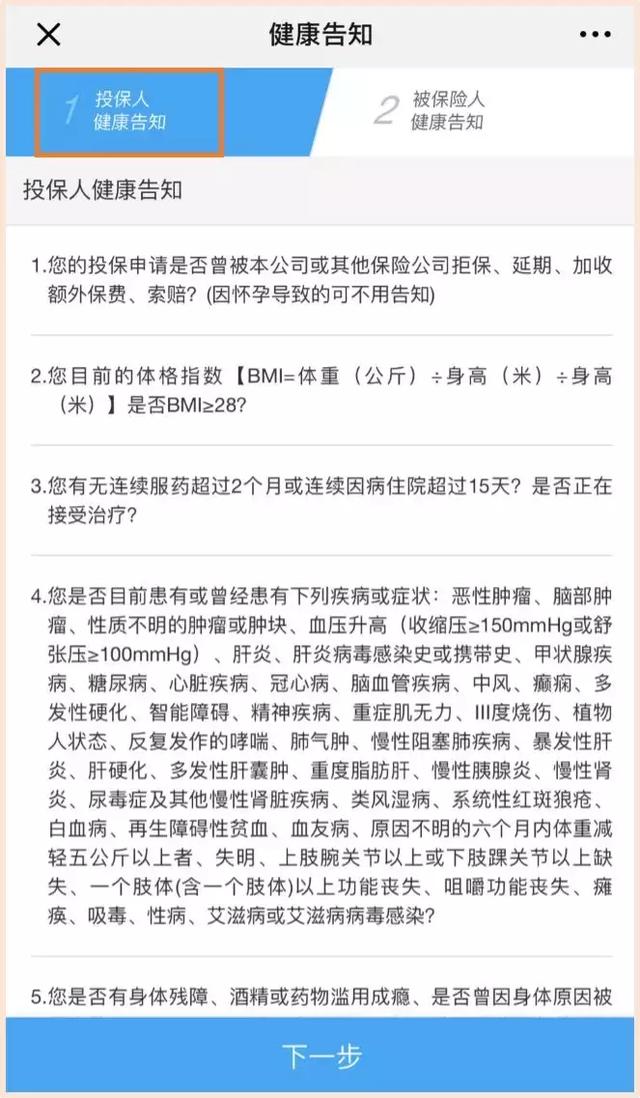

2、保留相关证据:在申请保费豁免时,需要提供相关证据,如疾病诊断书、残疾鉴定书等,要妥善保管这些证据。

3、及时通知保险公司:一旦发生符合保费豁免条件的情况,应立即通知保险公司,并按照保险公司的要求提交申请。

智能决策与保费豁免

在面临是否申请投保人保费豁免的决策时,需要综合考虑个人实际情况和保险产品特点,智能决策的关键要素包括:

1、分析个人风险承受能力:在面临经济困难或不幸事件时,评估个人风险承受能力,决定是否申请保费豁免。

2、了解保险产品特点:不同保险产品具有不同的保费豁免条款和条件,了解产品特点有助于做出更明智的决策。

3、咨询专业人士意见:在面临复杂决策时,咨询保险专业人士意见,以便获得更专业的建议。

投保人保费豁免是保险合同中重要的权益保障,了解保费豁免的定义、类型、权益保障以及申请流程,有助于我们在面临困难时做出明智的决策,智能决策也是关键要素,我们需要综合考虑个人实际情况和保险产品特点,以便更好地利用保费豁免机制。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...