金融市场中的套利行为是一种常见现象,它反映了投资者追求无风险利润的本性,随着金融市场的日益复杂化,套利定价模型成为了金融学研究的重要课题之一,本文旨在介绍套利定价模型的基本原理、应用及其在现代金融市场中的作用。

套利定价模型的基本原理

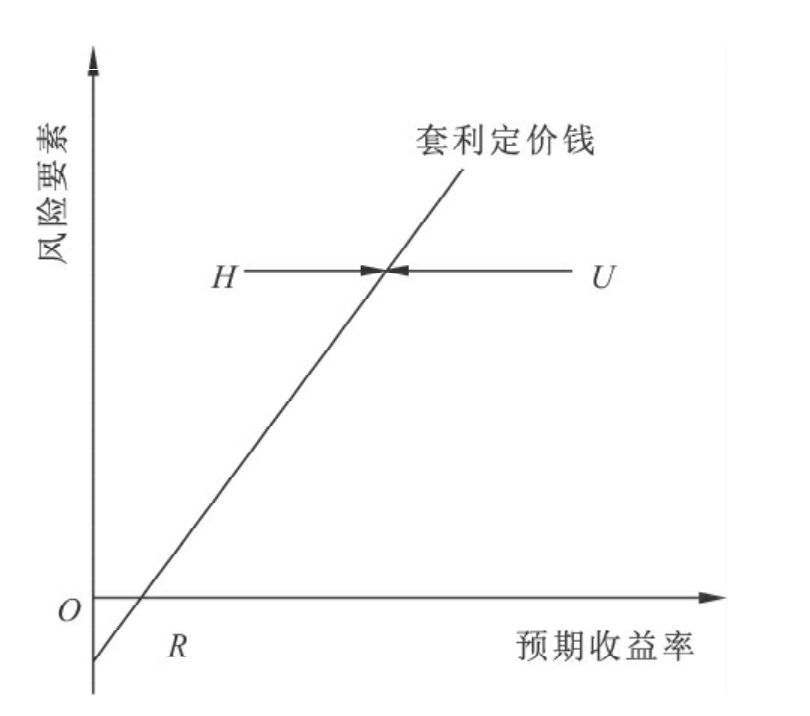

套利定价模型(Arbitrage Pricing Theory,APT)是一种基于无套利机会的金融市场均衡定价模型,其核心思想是,如果市场是有效的,那么任何投资者无法通过套利行为获取无风险利润,APT模型假设存在一个风险因子体系,资产价格依赖于这些风险因子的变化,通过构建与风险因子相关的投资组合,可以消除特定风险,从而利用套利机会进行定价。

套利定价模型的应用

1、股票定价

套利定价模型在股票定价方面具有重要的应用价值,通过对股票市场的风险因子进行分析,如宏观经济数据、公司业绩等,可以估算出股票的公允价格,当市场出现偏离公允价格的情况时,投资者可以通过套利交易获取利润。

2、债券定价

债券定价是套利定价模型的另一个应用领域,通过对债券的风险因子进行分析,如利率、信用风险等,可以估算出债券的公允价格,当债券市场价格偏离其公允价格时,投资者可以通过套利交易获取利润。

3、金融衍生品定价

金融衍生品如期货、期权等也是套利定价模型的应用对象,通过对衍生品的基础资产和风险因素进行分析,可以估算出衍生品的公允价格,套利者通过比较市场实际价格与公允价格之间的差异,进行交易决策。

套利定价模型在现代金融市场中的作用

1、市场有效性检验

套利定价模型可用于检验市场的有效性,如果市场是有效的,那么资产价格应反映所有相关信息,并且不存在明显的套利机会,通过对比实际市场数据与套利定价模型估算的数据,可以判断市场的有效性程度。

2、风险管理

套利定价模型有助于投资者进行风险管理,通过对风险因子进行分析,可以估算出资产价格的波动范围,从而帮助投资者制定合理的投资策略和风险管理措施。

3、资产配置

套利定价模型可以帮助投资者进行资产配置,通过对不同资产的风险因子和预期收益进行分析,可以估算出不同资产的公允价格,从而指导投资者进行合理的资产配置。

套利定价模型是现代金融市场分析的重要工具之一,它基于无套利机会的金融市场均衡原则,为投资者提供了评估资产公允价格、检验市场有效性、管理风险和配置资产的有效方法,实际应用中需要注意模型的局限性,如市场不完全性、数据误差等因素可能对模型结果产生影响,投资者在运用套利定价模型时,应结合实际情况进行灵活应用和分析。

建议与展望

1、建议

(1)提高数据质量:提高输入数据的质量和准确性,以减少模型误差。

(2)结合其他分析方法:结合其他金融分析方法,如基本面分析、技术分析等,以提高模型的有效性和实用性。

(3)关注市场变化:密切关注市场动态,及时调整模型参数和假设。

2、展望

随着金融市场的不断发展和创新,套利定价模型将面临更多的挑战和机遇,新型金融产品和市场的出现将提供更多数据样本和实际应用场景;模型的优化和改进将成为研究的重要方向,以提高模型的适应性和准确性,套利定价模型将在未来继续发挥重要作用,为投资者提供更为精准的市场分析和决策支持。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...