建设银行(简称建行)作为国内领先的金融机构之一,其提供的定期存款服务备受广大民众青睐,对于想要了解建行定期三年利息多少的客户来说,本文将提供详尽的解析与前瞻,帮助大家更好地认识这一金融产品的收益情况。

建行定期存款概述

建行定期存款是一种固定收益的理财产品,客户可以选择不同的存款期限,如一年、两年、三年等,定期存款的利率相对较高,且风险较低,因此备受保守型投资者的喜爱,三年定期存款是较为常见的选择之一。

建行定期三年利息计算方式

建行的定期存款利息计算方式通常采用单利和复利两种计算方式,具体采用哪种计算方式,需要根据建行的公告或者与银行的协议来确定,三年定期存款的利息会根据存款金额和利率进行计算。

假设存款金额为D,年利率为r,存款期限为n年,那么三年的利息I可以用以下公式计算:

I = D × r × n

r为年利率,n为存款期限(以年为单位),需要注意的是,实际利率会因时间、政策等因素产生变化,因此具体利息收入还需根据建行公告的实际利率进行计算。

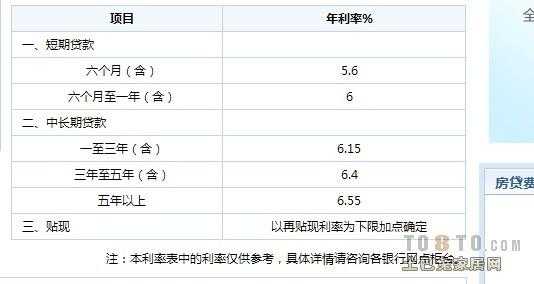

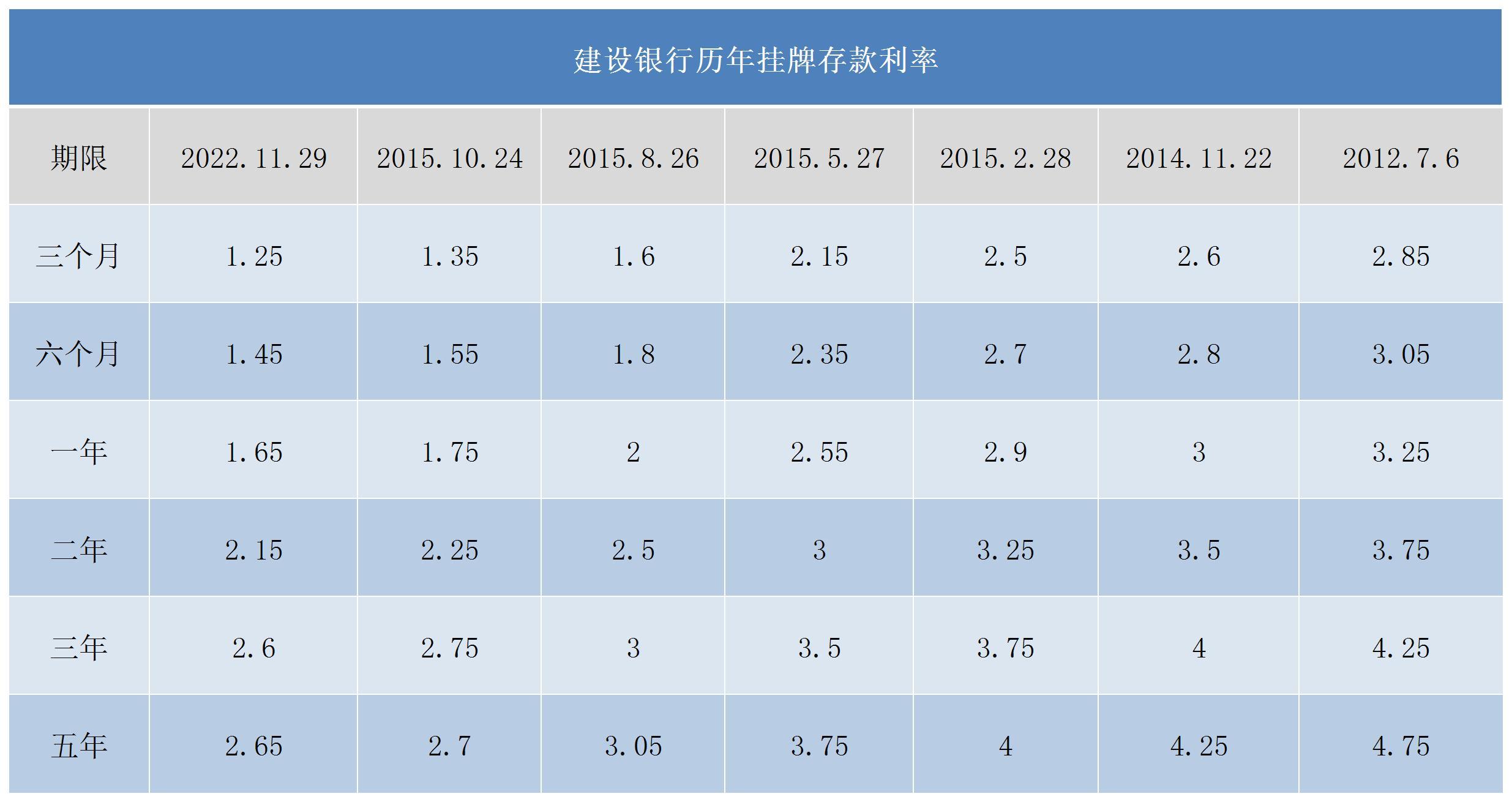

建行定期三年利率水平及影响因素

建行定期三年的利率水平受多种因素影响,如央行政策、市场利率、银行内部资金状况等,具体利率水平会随时间产生变化。

近年来,随着国内经济的稳步发展,建行定期存款的利率水平相对稳定,受到国内外经济环境、政策调整等多种因素影响,利率水平仍有可能产生波动,客户在了解建行定期三年利息多少时,需要关注最新的利率公告。

建行定期存款优势与劣势

1、优势:

(1)风险较低:定期存款属于低风险理财产品,本金有保障。

(2)收益稳定:定期存款的利率固定,收益稳定。

(3)操作便捷:建行作为国内大型银行,服务网点众多,办理定期存款业务便捷。

2、劣势:

(1)流动性较差:定期存款在存款期限内不可提前支取,流动性较差。

(2)收益相对较低:相比于其他投资产品,如股票、基金等,定期存款的收益相对较低。

如何优化建行定期存款收益

1、关注利率变化:客户需关注建行的利率公告,选择较高利率的存款期限。

2、合理配置资产:根据客户的风险承受能力和投资需求,合理配置资产,选择其他投资产品以获得更高收益。

3、了解银行优惠政策:关注建行的优惠政策,如新开户礼、推荐礼等,以获取更多收益。

本文详细解析了建行定期三年利息多少这一问题,介绍了建行定期存款概述、三年定期利息计算方式、利率水平及影响因素、优势与劣势以及优化收益的方法,随着国内外经济环境的变化,建行定期存款的利率水平可能产生波动,客户在了解建行定期三年利息多少时,需关注最新的利率公告,以做出更明智的投资决策,随着金融市场的不断创新与发展,建行定期存款业务有望提供更多元化的产品和服务,满足客户不同的投资需求。

风险提示

本文所提供的信息仅供参考,客户在办理建行定期存款业务时,请关注最新的银行公告和利率信息,谨慎决策,投资有风险,请根据自身风险承受能力进行投资。

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号

还没有评论,来说两句吧...